Residus | Nova Llei 5/2017 de 28 de març

La recent aprovació de la Llei 5/2017, del 28 de març, de mesures fiscals, administratives, financeres i del sector públic i de creació i regulació dels impostos sobre grans establiments comercials, sobre estades en establiments turístics, sobre elements radiotòxics, sobre begudes ensucrades envasades i sobre emissions de CO2, ha modificat qüestions relacionades amb la gestió dels residus. L'entrada en vigor d'aquesta llei, a banda de la prohibició de la gratuïtat del lliurament de les bosses de plàstic de nanses, modifica altres qüestions referents als residus:

El capítol I de la llei, conté les modificacions efectuades amb relació al cànon sobre la disposició del rebuig dels residus, en què hi destaca:

La supressió dels tipus de gravamen incrementats per als ens locals que no han iniciat el desenvolupament de la recollida selectiva de la fracció orgànica, l'establiment d'una entrada en vigor progressiva entre 2017 i 2020 de tipus únics per als residus municipals destinats a dipòsit i a incineració.

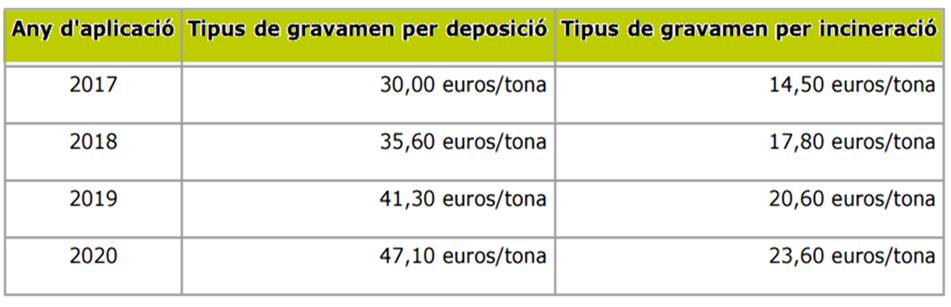

La nova norma fixa una pujada progressiva del gravamen, fins a arribar als 47,10 €/tona de residus municipals abocats al 2020. Actualment, aquest impost variava entre els 19,10 i els 28,70 €/tona, depenent de si el municipi del qual procedien els residus tenia implantada o no la recollida selectiva de la fracció orgànica.

Igualment, la nova norma recull un nou tipus de gravamen a la incineració de 23,60 €/tona per al 2020. Actualment, aquest cànon a la incineració oscil·lava entre els 9 i els 20,20 €/tona.

Així, el tipus de gravamen del cànon sobre la deposició controlada i la incineració de residus municipals regulats per l'article 15 de la Llei 8/2008, s'actualitzen gradualment, al terme de quatre anys, d'acord a la següent taula:

La reducció del tipus impositiu del cànon sobre la deposició dels residus de la construcció, que passarà de 3€ a 1,5€, fins a 31 de desembre de 2017.

D'altra banda, a les instal·lacions d'incineració de residus que el 2018 no disposin de l'acreditació d'eficiència energètica (R1) recollida en la Directiva 2008/98/CE sobre residus, se'ls aplicarà el tipus de gravamen corresponent a l'abocament.

Pel que fa als fons obtinguts dels esmentats cànons, almenys el 50% es destinarà al tractament de la fracció orgànica recollida selectivament, inclosos els tractaments que redueixen la quantitat o milloren la qualitat del rebuig dels residus destinats a l'eliminació, especialment pel que fa a la reducció de la fracció orgànica continguda en la fracció resta, així com a finançar les infraestructures previstes en el Pla Territorial sectorial d'infraestructures de gestió de residus municipals.

La resta dels recursos es destinarà a la recollida selectiva en origen de la matèria orgànica, la recollida selectiva i el reciclatge d'altres fraccions de residus, a altres formes de valorització material i en la promoció de campanyes de sensibilització, divulgació i educació ambiental.

L'article 195, estableix la modificació del text refós de la Llei reguladora dels residus, i pel que fa als sòls contaminats, determina la creació de dues noves figures de sòl contaminat: espai degradat i sòl alterat. A l'apartat 1 de l'article 3 del text refós de la Llei reguladora dels residus, aprovat pel Decret legislatiu 1/2009, del 21 de juliol, amb el text següent:

- Espai degradat: el sòl afectat per abocaments incontrolats de residus, les característiques del qual no es veuen alterades negativament per la presència de components químics de caràcter perillós en concentració superior als nivells genèrics de referència establerts per la normativa vigent.

- Sòl alterat: el sòl les característiques del qual han estat alterades negativament per la presència de components químics de caràcter perillós procedents de l'activitat humana, en concentració tal que superen els nivells genèrics de referència establerts per la normativa vigent o els 50 mg/kg d'hidrocarburs totals de petroli i que no tenen la consideració de sòl contaminat, atès que l'anàlisi de risc feta ha resultat acceptable per a la salut humana o el medi ambient.

Veure Llei 5/2017

Veure Llei 8/2008

Vegeu més notícies

BARCELONA | Pg. St. Joan 185, Entl. 3ª | 08037 Barcelona | t. 93 285 70 82 | f. 93 285 72 45 | sm@sistemasmedioambientales.com

MADRID | Avenida Brasil 17, 11ºF | 28020 Madrid | t. 91 449 02 33 | sm@sistemasmedioambientales.com

VALENCIA | C/ Fontanars dels Alforins 51, 3 E y F | 46014 Valencia | t. 960 059 163 | sm@sistemasmedioambientales.com