Residuos | Nueva Ley 5/2017 de 28 de marzo

La reciente aprobación por parte del Parlamento de Catalunya de la Ley 5/2017, de 28 de marzo, de medidas fiscales, administrativas, financieras y del sector público y de creación y regulación de los impuestos sobre grandes establecimientos comerciales, sobre estancias en establecimientos turísticos, sobre elementos radiotóxico, sobre bebidas azucaradas envasadas y sobre emisiones de CO2, ha modificado cuestiones relacionadas con la gestión de los residuos. La entrada en vigor de esta ley, además de la prohibición de la gratuidad de la entrega de las bolsas de plástico de asas, modifica otras cuestiones referentes a los residuos:

El capítulo I de la ley, contiene las modificaciones efectuadas con relación al canon sobre la eliminación de los residuos, en la que destaca:

La supresión de los tipos de gravamen incrementados para los entes locales que no han iniciado el desarrollo de la recogida selectiva de la fracción orgánica, el establecimiento de una entrada en vigor progresiva entre 2017 y 2020 de tipo únicos para los residuos municipales destinados a depósito y a incineración.

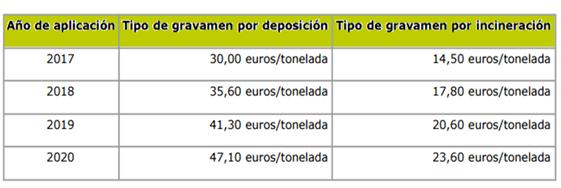

La nueva norma fija una subida progresiva del gravamen, hasta alcanzar los 47,10 €/tonelada de residuos municipales vertidos en 2020. Actualmente, este impuesto variaba entre los 19,10 y los 28,70 €/tonelada, dependiendo de si el municipio del que procedían los residuos tenía implantada o no la recogida selectiva de la fracción orgánica.

Igualmente, la nueva norma recoge un nuevo tipo de gravamen a la incineración de 23,60 €/tonelada para el 2020. Actualmente, este canon a la incineración oscilaba entre los 9 y los 20,20 €/tonelada.

Así, el tipo de gravamen del canon sobre la deposición controlada y la incineración de residuos municipales regulados por el artículo 15 de la Ley 8/2008, actualizan gradualmente, al cabo de cuatro años, de acuerdo a la siguiente tabla:

La reducción del tipo impositivo del canon sobre la deposición de los residuos de la construcción, que pasará de 3 € a 1,5 €, hasta 31 de diciembre de 2017.

Por otra parte, en las instalaciones de incineración de residuos que en 2018 no dispongan de la acreditación de eficiencia energética (R1) recogida en la Directiva 2008/98 / CE sobre residuos, se les aplicará el tipo de gravamen correspondiente al vertido.

En cuanto a los fondos obtenidos de dichos cánones, al menos el 50% se destinará al tratamiento de la fracción orgánica recogida selectivamente, incluidos los tratamientos que reducen la cantidad o mejoran la calidad del rechazo de los residuos destinados a la eliminación, especialmente con respecto a la reducción de la fracción orgánica contenida en la fracción resto, así como a financiar las infraestructuras previstas en el Plan territorial sectorial de infraestructuras de gestión de residuos municipales.

El resto de los recursos se destinará a la recogida selectiva en origen de la materia orgánica, la recogida selectiva y el reciclaje de otras fracciones de residuos, a otras formas de valorización material y en la promoción de campañas de sensibilización, divulgación y educación ambiental.

El artículo 195, establece la modificación del texto refundido de la Ley reguladora de los residuos, y en cuanto a los suelos contaminados, determina la creación de dos nuevas figuras de suelo contaminado: espacio degradado y suelo alterado. En el apartado 1 del artículo 3 del texto refundido de la Ley reguladora de los residuos, aprobado por el Decreto Legislativo 1/2009, de 21 de julio, con el siguiente texto:

- Espacio degradado: el suelo afectado por vertidos incontrolados de residuos, cuyas características no se ven alteradas negativamente por la presencia de componentes químicos de carácter peligroso en concentración superior a los niveles genéricos de referencia establecidos por la normativa vigente.

- Suelo alterado: el suelo cuyas características han sido alteradas negativamente por la presencia de componentes químicos de carácter peligroso procedentes de la actividad humana, en concentración tal que superan los niveles genéricos de referencia establecidos por la normativa vigente o los 50 mg / kg de hidrocarburos totales de petróleo y que no tienen la consideración de suelo contaminado, dado que el análisis de riesgo realizado ha resultado aceptable para la salud humana o el medio ambiente.

Ver Ley 5/2017

Ver Ley 8/2008

BARCELONA | Pg. St. Joan 185, Entl. 3ª | 08037 Barcelona | t. 93 285 70 82 | f. 93 285 72 45 | sm@sistemasmedioambientales.com

MADRID | Avenida Brasil 17, 11ºF | 28020 Madrid | t. 91 449 02 33 | sm@sistemasmedioambientales.com

VALENCIA | C/ Fontanars dels Alforins 51, 3 E y F | 46014 Valencia | t. 960 059 163 | sm@sistemasmedioambientales.com